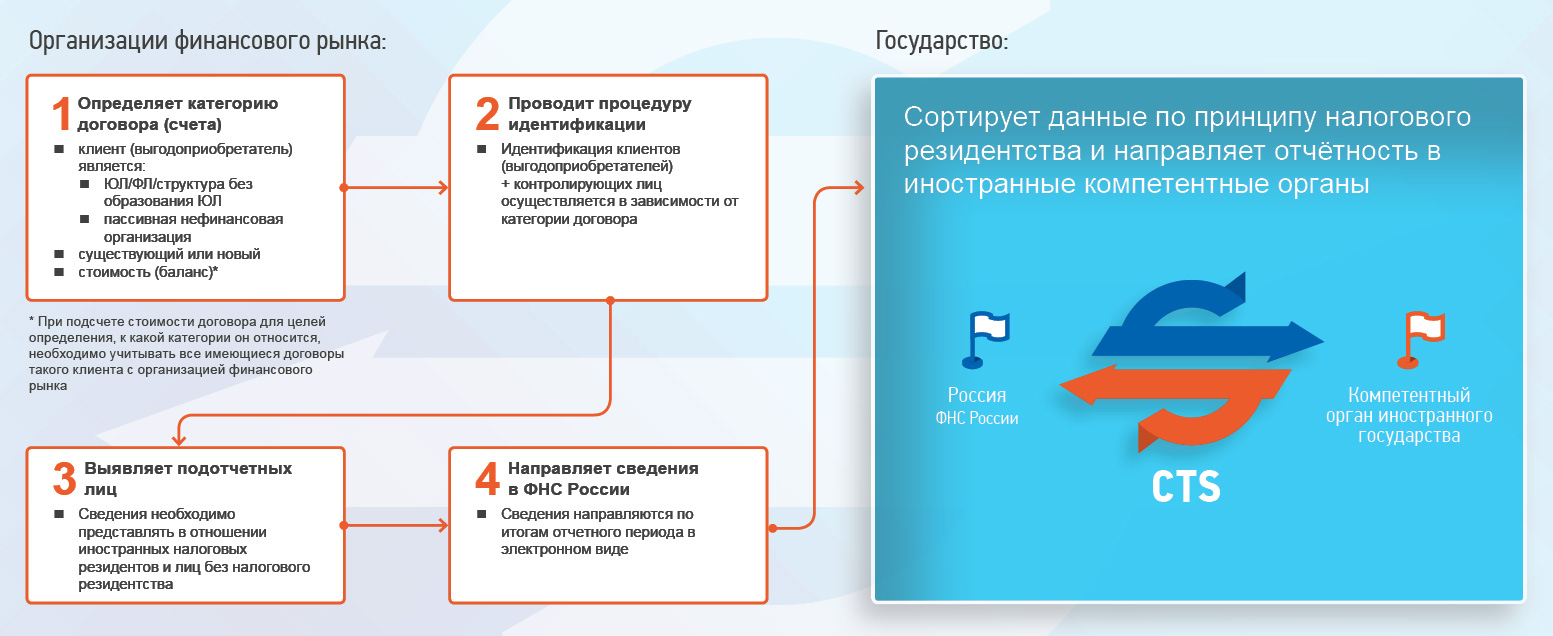

Кто направляет отчетность

Согласно статье 142.2 Налогового кодекса Российской Федерации к организациям финансового рынка относятся:

- кредитная организация;

- страховая компания;

- участник рынка ценных бумаг;

- управляющий по договору доверительного управления имуществом;

- негосударственный пенсионный фонд;

- акционерный инвестиционный фонд;

- управляющая компания инвестиционного фонда, паевого инвестиционного фонда или негосударственного пенсионного фонда, центральный контрагент;

- управляющий товарищ инвестиционного товарищества;

- иная организация или структура без образования юридического лица, которая в рамках своей деятельности принимает от клиентов денежные средства или иные финансовые активы для хранения, управления, инвестирования и (или) осуществления иных сделок в интересах клиента либо прямо или косвенно за счет клиента.

Внимание:

Для отдельных видов организаций вы можете уточнить их статус в качестве организаций финансового рынка в соответствующем Перечне.

Что именно необходимо делать

О каких договорах (счетах) необходимо представлять информацию и в какие сроки

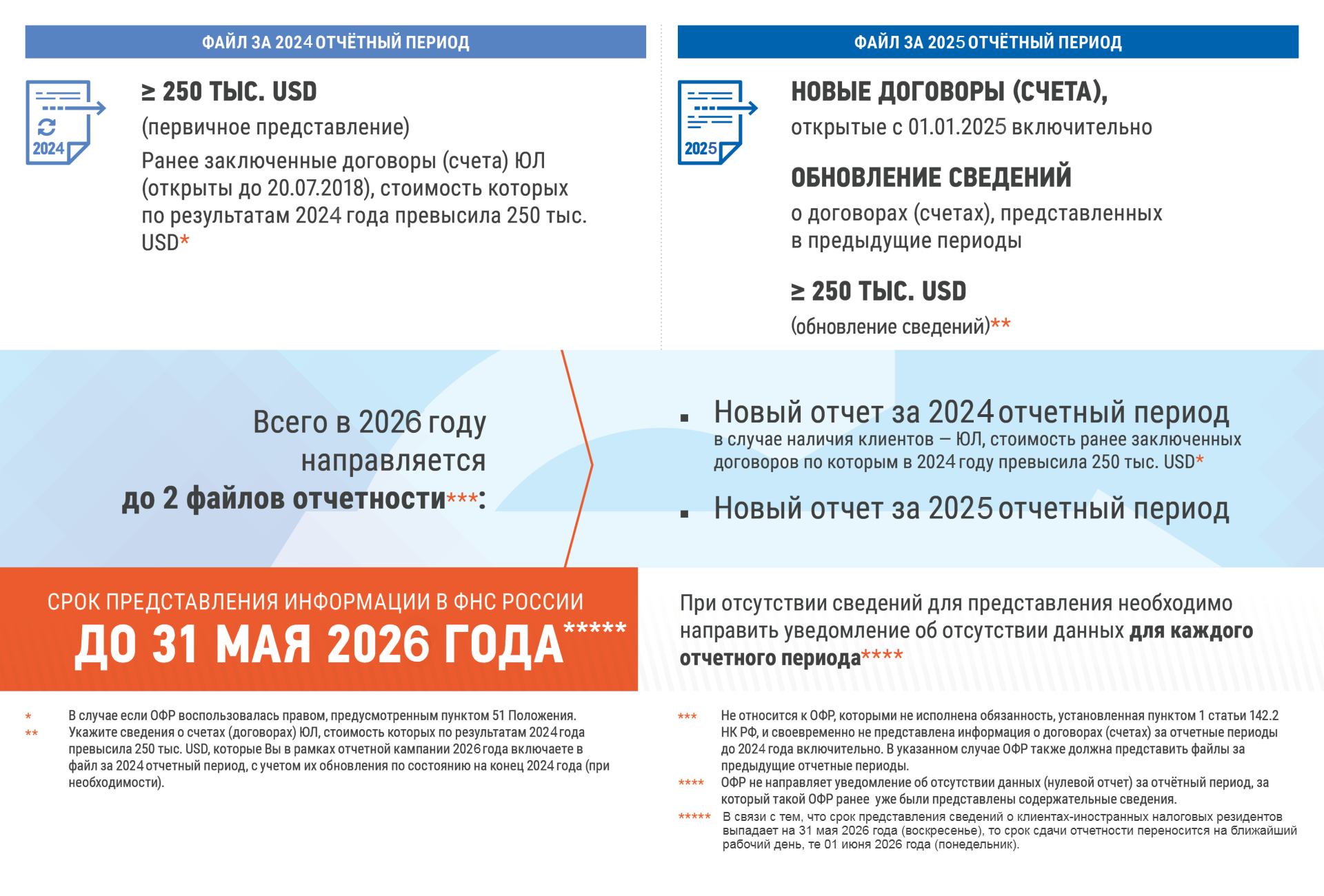

В рамках представления отчетности организациями финансового рынка в 2026 году отчетным периодом считается календарный 2025 год: с 01.01.2025 по 31.12.2025.

Отчетность представляется в отношении клиентов (выгодоприобретателей и контролирующих лиц, в случаях если клиент (выгодоприобретатель) является пассивной нефинансовой организацией), не являющихся налоговыми резидентами Российской Федерации, и договоров с ними.

Полезная информация:

Информация о правилах определения резидентства

Информация о правилах определения резидентства и структуре идентификационного номера налогоплательщика в различных юрисдикциях, а также иная полезная информация размещена на официальном сайте ОЭСР в разделе «CRS Implementation and Assistance».

Резидентство/гражданство в обмен на инвестиции

На сегодняшний день некоторые юрисдикции представляют гражданство или статус налогового резидента в обмен на инвестиции или за плату на законных основаниях. При этом данные инструменты по привлечению инвестиций могут быть использованы отдельными лицами для целей сокрытия своих активов и непредставления информации, запрашиваемой организацией финансового рынка для отчетности в рамках международного автоматического обмена финансовой информацией. В частности, удостоверения личности и другие документы, полученные в рамках программы «резидентство/гражданство в обмен на инвестиции», могут быть использованы клиентами для представления ложных сведений о юрисдикции своего налогового резидентства, что в свою очередь подвергнет риску надлежащую работу организации финансового рынка по анализу своих клиентов на предмет выявления их достоверного иностранного налогового резидентства.

С точки зрения отчётности по международному автоматического обмену финансовой информацией, наибольший риск вызывают те программы, которые представляют инвестору низкую ставку по налогообложению прибыли зарубежных активов (в том числе находящихся в оффшорных юрисдикциях), при этом не требующих от инвестора-физического лица находиться в юрисдикции, представляющей такую программу, значительную часть времени.

Организациям финансового рынка при подготовке отчётности по клиентам – иностранным налоговым резидентам следует принимать во внимание риски, связанные с такими программами.

ОЭСР изучила более 100 таких программ, которые представляются юрисдикциями-участниками международного автоматического обмена финансовой информацией, и подготовила ответы на часто задаваемые вопросы по данной теме, с которыми можно ознакомиться в специальном разделе официального сайта ОЭСР (Residence/Citizenship by investment schemes).

Информация о структуре идентификационного номера налогоплательщика некоторых стран - членов СНГ

Автоматическая проверка структуры TIN, присвоенного государством

–членом Европейского союза

Более подробная информация о том, в каких документах Европейского союза

можно найти номер TIN

Какую отчетность направлять в 2025 году

Внимание:

Требования, установленные в отношении организаций финансового рынка постановлением Правительства Российской Федерации от 16.06.2018 № 693 (далее - Постановление), применяются, начиная с 20.07.2018.

Стоимость договоров для целей отнесения их к категориям, предусмотренным положением, определяется на конец операционного дня, который заканчивается в день вступления в силу Постановления.

Для организаций финансового рынка, не использующих понятие операционный день (его аналог), стоимость договоров для указанных целей определяется с учетом событий, произошедших в течение дня вступления в силу Постановления.

Порядок направления отчетности

Для целей представления отчетности об иностранных клиентах ФНС России разработан электронный сервис «Отчет об иностранных клиентах по Стандарту ОЭСР». Доступ к данному сервису осуществляется с обязательным использованием квалифицированной электронной подписи. В случае входа в сервис с использованием квалифицированной электронной подписи физического лица, являющегося представителем организации финансового рынка, выданной после 31.08.2023, обязательно также наличие у такого физического лица машиночитаемой доверенности (МЧД), сформированной по единой форме (версия 003) и содержащей полномочие «FNS_OFR_340FZ – Представление в адрес ФНС России финансовой информации в соответствии с главой 20.1 Налогового кодекса Российской Федерации».

Отчетность формируется организациями финансового рынка в электронной форме по установленным ФНС России форматам. Для формирования отчетности организация финансового рынка может использовать стандартное ПО Налогоплательщик ЮЛ или воспользоваться решением сторонних разработчиков.

Внимание:

В подразделе «Информация» опубликован чеклист для проведения организациями финансового рынка самостоятельного анализа на предмет надлежащего исполнения российских требований в области CRS.

С чеклистом можно ознакомиться здесь.

Процесс взаимодействия между организацией финансового рынка и ФНС России может также осуществляться в автоматическом режиме. Такая возможность предусматривается Протоколом информационного взаимодействия, который позволяет реализовать взаимодействие непосредственного на уровне информационных систем организации финансового рынка и ФНС России.

Внимание:

С учетом результатов публичного обсуждения ФНС России утвержден формат отчета о клиентах-налоговых резидентах иностранных государств версии 5.06, который используется, начиная с отчетной кампании 2023 года. С форматом версии 5.06 можно ознакомиться здесь